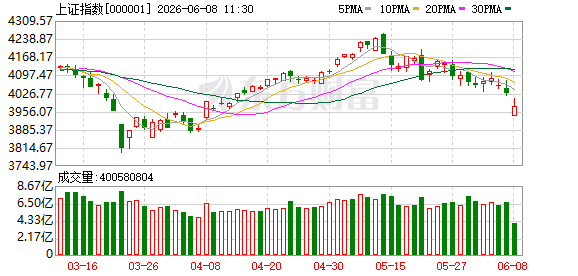

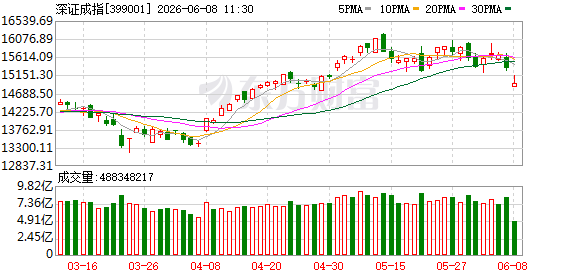

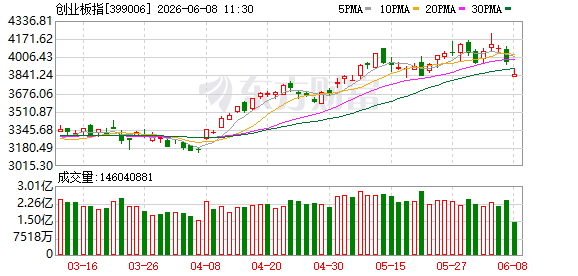

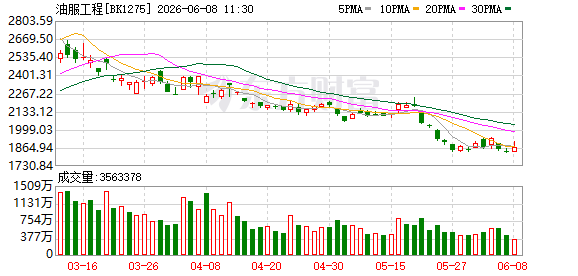

A股三大指数集体下跌,沪指失守4000点,创业板指跌逾2.8%。盘面上正规实盘配资,油服工程、机器人执行器、减速器、工程机械、空间计算等板块走强,而MLCC、贵金属、被动元件概念、CPO概念、工业金属、蓝宝石、半导体表现不佳,领跌市场。

截至午间收盘,沪指下跌1.26%,报3976.83点;深成指下跌2.49%,报14933.82点;创业板指下跌2.83%,报3845.78点;科创50指数下跌3.63%,报1607.78点;北证50指数上涨2.10%,报1326.41点。全市场上涨个股有947家,下跌个股有4536家,56只股涨停。两市半日合计成交17733亿。

伊朗对以色列北部拉马特戴维空军基地发动了弹道导弹袭击,以回应以色列对黎巴嫩的军事行动。这是自4月8日停火生效以来伊朗对以色列发动的首次袭击。随后,美国总统特朗普表示,“我对伊朗的建议是,你们已经发射了导弹,那就够了。接下来应该回到谈判桌,达成协议。”他还表示,要给以色列总理内塔尼亚胡打电话,告诉他“不要反击”。

英伟达和SK海力士宣布达成一项多年技术合作协议,围绕全球AI工厂建设所需的下一代内存展开联合研发,并将AI技术应用于半导体芯片设计与制造。黄仁勋表示,他看不到存储芯片短缺问题的结束迹象。

美股科技股遭遇“黑色星期五”。分析师认为,下跌原因是多方面的:强劲的5月非农就业数据带来的货币政策预期调整,叠加市场此前拥挤的交易等。展望后市,有分析师称这一轮科技股的调整大概率不是周期的顶点,AI科技股可以考虑抄底。也有分析师表示,若海峡局势近期难解,美股不排除迎来向单边下行拐点的实质性切换。

中国银河证券认为,算电协同行情在项目、政策落地等催化下持续演绎,看好算力规模快速扩张对全社会电力需求的拉动,其中八大枢纽节点地区弹性或更大,有望带动电力板块整体实现量、价齐升。与此同时,在算力设施提升绿电消费比例、绿电直连等政策加持下,新能源板块受益预期或更为强烈。该机构还指出,用电负荷创新高叠加煤价上涨使得市场对电价的悲观预期有所修复,有望助力板块迎来估值与业绩的共振。

中信证券研报称,4月信贷偏弱符合预期,一方面归因于银行业扩表策略走向高质量发展逻辑;另一方面受宏观需求审慎的现实条件影响,叠加年初早投放策略后的季节性回落。预计二季度信贷增长偏弱,5月略有恢复,6月季末月相对积极。尽管银行股受短期市场风格影响明显,相对收益存在波动;但由于上市银行步入基本面修复通道,行业估值提升可期,且股息率对于低风偏资金具备持续吸引力,具备确定性强的绝对收益空间。

中信建投指出,近两周算力板块主升但波动加大,监管加强、资金止盈及美韩AI产业链大幅调整导致市场疑虑是否会出现趋势性调整,资金全面切向低位板块。从基本面、估值、交易结构整体来看,当前尚未达到中期大级别切换的标准,主要是短期再平衡的需求。后续行情拐点取决于估值中枢变动与基本面收敛信号,一是算力自身基本面增速放缓,二是其他行业基本面显著修复。短期市场可能大幅低开后快速企稳,总体呈现“科技跌、防御涨”的轮动特征。中期看海外科技股企稳后可继续布局算力环节内部轮动,其他景气线索关注煤炭和工业金属。

银河证券指出,美联储的紧缩预期是当前影响港股的核心外部变量。市场的核心矛盾已从何时降息转向通胀与鹰派美联储的博弈。近期褐皮书显示通胀升温,叠加地缘冲突推高油价,市场对美联储12月加息的预期已从一个月前的9%飙升至49.1%以上。这导致美债收益率走高、美元走强,全球资金回流美国。资金从新兴市场回流美国,港股流动性受到明显冲击,反弹力度显著弱于美股和日韩股市。港股高估值的科技、生物医药等利率敏感型板块面临估值回调压力。

东吴证券认为,真正值得警惕的拐点信号,不是某一个具体的数据变差,而是市场用来解释负面信号的叙事框架开始松动。目前,这个框架还没有松动的迹象。云厂商的采购还在加速,AI Agent的应用还在扩张。波动会持续,但方向更多取决于产业本身能否继续兑现预期,而不是下一次非农数据是多少。

中泰证券指出,先进封装成为突破AI芯片性能瓶颈的关键路径,而玻璃基板凭借其独特物性成为下一代封装的核心方向。全球龙头厂商正加速玻璃基板产业化布局,2026年进入商业化正规实盘配资,2028年前后有望进入快速渗透期。当前,玻璃基板的应用场景正拓展至CPO光电共封装及6G射频无源集成领域,国内产业化已取得实质突破。

元鼎证券实盘配资交易详解:交易优势、风控措施与投资策略提示:本文来自互联网,不代表本网站观点。